-

Vaste maandelijkse betalingenEen van de aantrekkelijke aspecten van een annuïteitenhypotheek is de stabiliteit van de maandelijkse betalingen. Dit maakt het gemakkelijker voor huiseigenaren om hun budget te beheren zonder verrassingen.

Vaste maandelijkse betalingenEen van de aantrekkelijke aspecten van een annuïteitenhypotheek is de stabiliteit van de maandelijkse betalingen. Dit maakt het gemakkelijker voor huiseigenaren om hun budget te beheren zonder verrassingen. -

BelastingvoordelenIn veel landen kunnen huiseigenaren profiteren van belastingvoordelen bij het betalen van rente op hun annuïteitenhypotheek. Dit kan de totale kosten van de hypotheek verlagen.

BelastingvoordelenIn veel landen kunnen huiseigenaren profiteren van belastingvoordelen bij het betalen van rente op hun annuïteitenhypotheek. Dit kan de totale kosten van de hypotheek verlagen. -

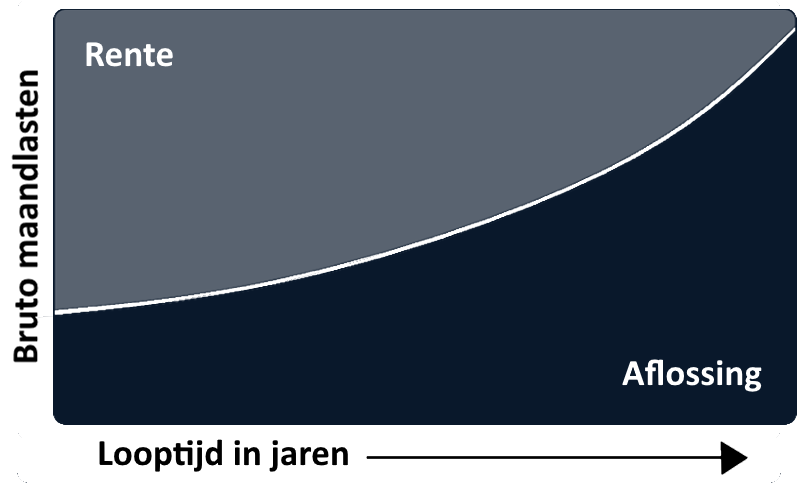

Geleidelijke kapitaalopbouwHoewel de rentekosten aanvankelijk hoog zijn, neemt het bedrag dat wordt toegepast op de aflossing van het geleende kapitaal geleidelijk toe naarmate de tijd verstrijkt. Hierdoor bouwt de huiseigenaar langzaam maar zeker eigen vermogen op in hun woning.

Geleidelijke kapitaalopbouwHoewel de rentekosten aanvankelijk hoog zijn, neemt het bedrag dat wordt toegepast op de aflossing van het geleende kapitaal geleidelijk toe naarmate de tijd verstrijkt. Hierdoor bouwt de huiseigenaar langzaam maar zeker eigen vermogen op in hun woning.