Een lineaire hypotheek is een hypotheekvorm waarbij je iedere maand een vast bedrag aflost op je lening, samen met rente over het openstaande bedrag. Dit betekent dat je hypotheekschuld snel daalt en je minder rente betaalt naarmate de tijd vordert. Hierdoor heb je in het begin hogere maandlasten, maar dalen deze geleidelijk gedurende de looptijd.

Hoe werkt een lineaire hypotheek?

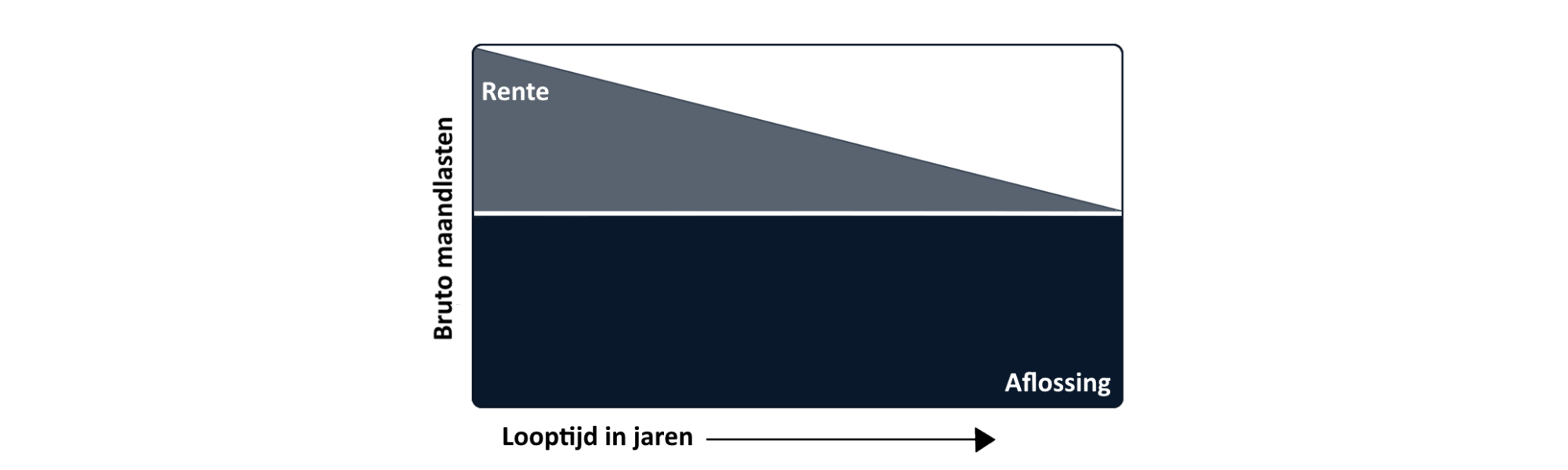

Bij een hypotheek lineair blijft het maandelijkse aflossingsbedrag gelijk, terwijl de rentelasten afnemen. Dit komt doordat de rente wordt berekend over het openstaande hypotheekbedrag, dat maandelijks daalt. Dit zorgt ervoor dat je in de eerste jaren relatief hoge lasten hebt, maar op lange termijn juist minder betaalt dan bij andere hypotheekvormen.

Voordelen van een lineaire hypotheek

1. Snelle aflossing

Je hypotheekschuld daalt sneller dan bij andere vormen, waardoor je minder rente betaalt. Dit zorgt ervoor dat je eerder hypotheekvrij bent.

2. Lagere totale rentekosten

Omdat het openstaande hypotheekbedrag elke maand kleiner wordt, betaal je in totaal minder rente dan bij een annuïteitenhypotheek.

3. Voorspelbare aflossing

Met een lineaire hypotheek weet je precies wanneer je de volledige lening hebt afgelost. Dit biedt financiële zekerheid en stabiliteit.

Nadelen van een lineaire hypotheek

1. Hogere maandlasten in het begin

In de eerste jaren zijn de maandlasten hoger dan bij een annuïteitenhypotheek, wat een grotere impact kan hebben op je maandelijkse budget.

2. Minder financiële flexibiliteit

Doordat je maandlasten in het begin hoog zijn, houd je minder geld over voor andere uitgaven of investeringen.

Wanneer kies je voor een lineaire hypotheek?

Een lineaire hypotheek is vooral geschikt voor mensen die hun lening snel willen aflossen en bereid zijn om in het begin hogere maandlasten te dragen. Dit kan gunstig zijn als je een stabiel inkomen hebt en minder rente wilt betalen over de hele looptijd.

Wil je weten of een lineaire hypotheek bij jou past? Een hypotheekadviseur kan je helpen bij het maken van de juiste keuze.