Een annuïteitenhypotheek is een van de meest gekozen hypotheekvormen. De maandlasten blijven gedurende de rentevastperiode gelijk, maar de opbouw verandert: in het begin betaal je vooral rente en later steeds meer aflossing. Dit maakt de annuïteitenhypotheek interessant voor veel huizenkopers, maar hoe bereken je jouw maandlasten precies?

Wat zijn maandlasten bij een annuïteitenhypotheek?

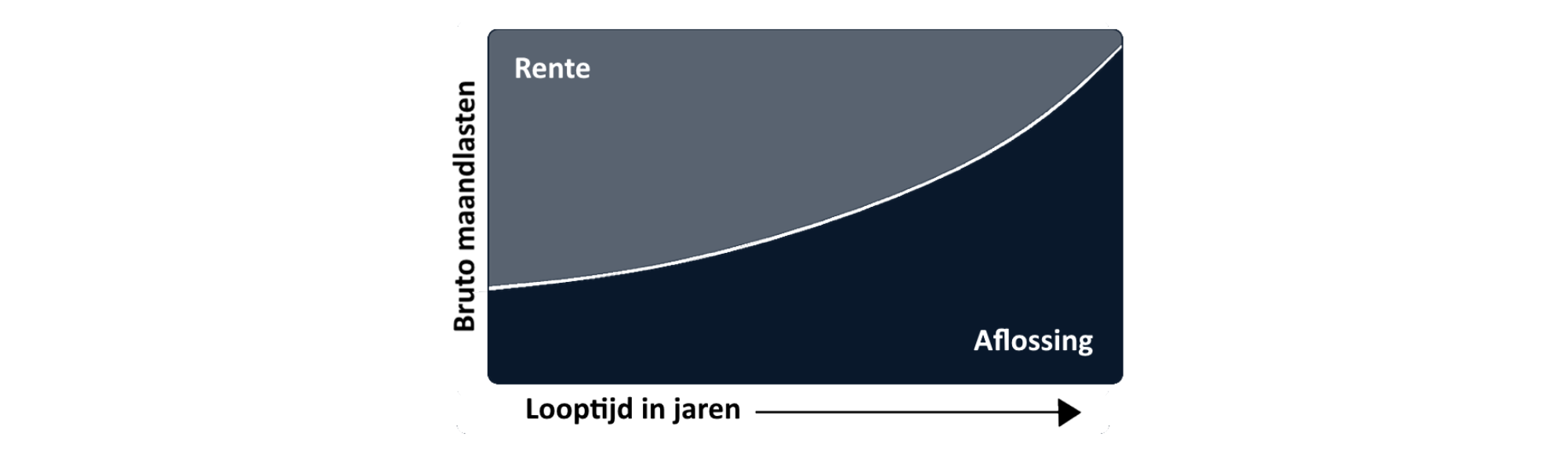

De maandlasten van een annuïteitenhypotheek bestaan uit twee delen:

- Rente: Dit is de vergoeding die je betaalt aan de bank voor het geleende bedrag.

- Aflossing: Dit is het bedrag waarmee je je hypotheekschuld afbouwt.

In het begin bestaat je maandlast grotendeels uit rente en betaal je slechts een klein deel aflossing. Naarmate de tijd vordert, neemt het rentedeel af en wordt de aflossing steeds groter. Toch blijft je bruto maandlast gelijk (bij een vaste renteperiode). Dit komt doordat de totale annuïteit (rente + aflossing) vooraf wordt berekend op basis van de looptijd en rente.

Hoe kun je je maandlasten berekenen?

Wil je zelf de maandlasten van een annuïteitenhypotheek berekenen? De formule is als volgt:

Maandlast = (Hypotheekbedrag * maandrente) / (1 – (1 + maandrente)^-looptijd in maanden)

Dit lijkt ingewikkeld, maar gelukkig kun je online eenvoudig je maandlast annuïteitenhypotheek berekenen. Een adviseur kan je ook helpen met een persoonlijke berekening op basis van jouw situatie.

Voordelen van een annuïteitenhypotheek

Een annuïteitenhypotheek is een populaire hypotheekvorm waarbij je elke maand een vast bedrag betaalt dat bestaat uit rente en aflossing. Dit type hypotheek biedt financiële zekerheid en is met name interessant voor starters en mensen die profiteren van de hypotheekrenteaftrek.

Voordelen van een annuïteitenhypotheek:

- Gelijke maandlasten binnen de rentevaste periode

Tijdens de rentevaste periode blijven je bruto maandlasten gelijk. Dit geeft je duidelijkheid en stabiliteit in je financiën. - Lagere netto lasten In het begin in de eerste jaren van je hypotheek bestaat een groter deel van je maandlasten uit rente. Hierdoor profiteer je van meer hypotheekrenteaftrek, waardoor je netto lasten lager uitvallen. Na verloop van tijd neemt het aflossingsdeel toe en daalt het rentecomponent.

- Geschikt voor starters

Omdat de netto maandlasten in het begin lager zijn, kunnen starters vaak een hogere hypotheek krijgen. Dit helpt bij het kopen van een eerste woning, zonder dat de maandlasten direct te zwaar wegen.

Waar moet je op letten?

Een annuïteitenhypotheek biedt veel voordelen, zoals voorspelbare maandlasten en hypotheekrenteaftrek. Toch is het belangrijk om ook de lange termijn in overweging te nemen. Hier zijn een paar aandachtspunten:

📉 Hogere netto maandlasten na verloop van tijd

In het begin bestaat een groot deel van je maandlasten uit rente, waardoor je profiteert van hypotheekrenteaftrek. Na verloop van tijd daalt het rentedeel en stijgt het aflossingsdeel, waardoor je netto maandlasten hoger kunnen uitvallen.

💰 Je lost steeds meer af

Elke maand betaal je een vast bedrag, maar de verdeling tussen rente en aflossing verandert. In de eerste jaren betaal je vooral rente, maar later wordt een steeds groter deel gebruikt om je hypotheek af te lossen. Dit is positief omdat je schuld afneemt, maar het betekent ook minder belastingvoordeel.

🏡 Hypotheekvrij aan het einde van de looptijd

Een groot voordeel van een annuïteitenhypotheek is dat je tegen het einde van de looptijd geen hypotheeklasten meer hebt. Dit geeft financiële zekerheid voor later, bijvoorbeeld bij pensionering.

Is een annuïteitenhypotheek de juiste keuze voor jou?

De annuïteitenhypotheek is een goede optie als je in het begin lagere netto maandlasten wilt en je financiële situatie in de toekomst waarschijnlijk verbetert.